企業の信頼性を高め、健全な経営を実現するには、コーポレート・ガバナンスの強化が不可欠です。

本コラムでは、会社のガバナンス体制の仕組みや課題、実践のポイントについて、分かりやすく紹介します。

Contents

コーポレートガバナンスとは

コーポレートガバナンス(Corporate Governance)とは、企業が適切に経営されるようにするための仕組みやルールを指します。具体的には、経営者が独断的な判断をせず、株主やステークホルダー(利害関係者)の利益を尊重しながら経営を行うようにするための制度や枠組みです。

企業が健全に成長し、持続的な価値を生み出すためには、経営の透明性や公平性を確保することが不可欠です。そのため、コーポレートガバナンスは、企業の内部統制や監査、経営の監視機能を含む広範な概念となっています。

1.コーポレートガバナンスの構成要素

コーポレートガバナンスを機能させるためには、以下のような主要な構成要素が必要です。

取締役会の設置

取締役会は、経営方針の決定や業務の監督を行う機関です。独立した社外取締役を含めることで、経営の公正性を確保します。

監査機能の強化

監査役や監査委員会を設置し、経営陣の業務執行を監視・評価することで、不正行為を未然に防ぎます。

株主との対話

株主総会を通じて、経営陣が株主に対して説明責任を果たし、株主の意見を経営に反映させることが求められます。

内部統制システムの確立

業務の適正な遂行を確保するために、社内ルールやチェック体制を整備することが重要です。

2.コーポレートガバナンスの進化

日本では1990年代後半からコーポレートガバナンスの重要性が高まりました。その背景には、バブル崩壊後の企業不祥事や経営破綻が続いたことがあり、企業の社会的責任(CSR)やコンプライアンス(法令遵守)が注目されるようになったことが影響しています。

特に、2015年にコーポレートガバナンス・コードが導入され、企業のガバナンス改革が一層進みました。このコードにより、企業は社外取締役の登用や内部統制システムの強化を求められるようになりました。

また、近年ではESG(環境・社会・ガバナンス)経営が求められるようになり、コーポレートガバナンスの視点も従来の「株主重視」から「ステークホルダー重視」へと変化しています。ESG経営とは、環境(Environment)、社会(Social)、ガバナンス(Governance)の3つの観点を重視しながら企業経営を行う考え方です。

単なる利益追求ではなく、環境への配慮や社会的責任の履行、透明性のある経営体制の確立が求められています。この潮流により、企業は短期的な利益ではなく、長期的な成長と持続可能な経営を目指すことが重要視されています。

3.コーポレートガバナンスの成功事例

良いコーポレートガバナンスを実践している企業の例として、日本の大手製造業が挙げられます。ある企業では、経営の透明性を高めるために、社外取締役の比率を50%以上にし、意思決定の公正性を確保しました。また、株主総会での議論を活発にするため、オンラインでの質疑応答を導入し、投資家との対話を強化しています。

こうした取り組みにより、企業価値が向上し、投資家からの評価も高まっています。

コーポレートガバナンスは、企業の持続的成長を支える重要な仕組みであり、経営の透明性向上、企業価値の最大化、不正防止といった役割を担っています。特に近年では、ESG経営の重要性が増し、従来のガバナンスの枠を超えた視点が求められるようになっています。

企業が健全に発展していくためには、ガバナンス体制を適切に構築し、経営の公正性を確保することが不可欠です。

関連コンテンツ

コーポレートガバナンスの重要性

適切なガバナンスを整えることで、経営リスクを低減し、企業価値を高めることが可能になります。

ここでは、コーポレートガバナンスの目的や役割、近年の動向について詳しく解説し、その重要性を考えていきます。

1.コーポレートガバナンスの目的とは?

近年、多くの企業がガバナンス強化を求められている背景には、企業不祥事の増加、グローバル化の進展、投資家の意識の変化などがあります。ガバナンスが機能しないと、企業の経営判断が独善的になり、不正や経営の失敗を招く可能性が高まります。そのため、適切な統治体制を構築することが求められています。

2.コーポレートガバナンスが果たす役割

コーポレートガバナンスには、企業の透明性を高め、持続可能な経営を支えるための重要な役割があります。主な役割を以下に整理します。

1.不正や経営リスクの防止

ガバナンスが機能していない企業では、経営者が独断で意思決定を行うことがあり、会社の利益よりも個人の利益を優先するケースが見られます。たとえば、粉飾決算や不正な経営判断が行われると、企業の信用を失い、最悪の場合、倒産に至ることもあります。適切なガバナンスを整備することで、経営の透明性を確保し、不正行為を未然に防ぐことができます。

2.企業価値の向上

コーポレートガバナンスは、企業価値の向上にも寄与します。適切な統治体制が整っている企業は、投資家からの信頼が厚くなり、株価の安定や資金調達の円滑化につながります。特に上場企業では、投資家の判断材料としてガバナンス体制の充実度が重視されるため、適切な体制を構築することで企業の成長を後押しできます。

3.経営の透明性向上

コーポレートガバナンスは、企業経営の透明性を高める役割も果たします。たとえば、社外取締役の導入や監査機能の強化により、経営陣の意思決定が適切に監視されるようになります。これにより、経営者の暴走を防ぎ、企業が持続的に成長できる環境を整えることが可能です。

4.社会的責任(CSR)の遂行

企業は利益を追求するだけでなく、社会的責任(CSR:Corporate Social Responsibility)を果たすことも求められています。環境問題への対応、労働環境の改善、地域社会への貢献など、企業が果たすべき役割は多岐にわたります。コーポレートガバナンスを強化することで、CSR活動を適切に推進し、企業としての社会的信頼を高めることができます。

3.コーポレートガバナンスの重要性が高まる背景

近年、コーポレートガバナンスの重要性がより一層注目されるようになった背景には、以下のような要因が挙げられます。

1.企業不祥事の増加

大企業の粉飾決算や経営陣による不正行為が相次ぎ、企業ガバナンスの不備が問題視されるケースが増えています。たとえば、過去には有名な自動車メーカーや金融機関での不祥事が発覚し、企業の信用が失墜する事例が見られました。こうした事態を防ぐため、ガバナンスの強化が必要とされています。

2.投資家の意識変化

ESG投資(環境・社会・ガバナンスに配慮した投資)の拡大により、投資家は企業の財務状況だけでなく、ガバナンス体制の適正さも評価するようになりました。投資家からの信頼を得るためには、適切なガバナンスを整え、透明性の高い経営を行うことが求められます。

3.グローバル化の進展

企業の事業が国際的に展開される中で、各国の法規制や文化に対応する必要が出てきています。特に、海外投資家の関心が高い企業では、国際基準に則ったガバナンス体制の整備が求められます。グローバル市場での競争力を高めるためにも、適切なコーポレートガバナンスが不可欠です。

コーポレートガバナンスは、企業の健全な成長と持続的な発展を支える重要な仕組みです。不正の防止、企業価値の向上、経営の透明性確保、社会的責任の遂行といった多くの役割を果たします。企業の信頼性を高め、投資家やステークホルダーからの評価を得るためにも、適切なガバナンス体制を整備することが不可欠です。

近年の企業不祥事や投資家の意識変化を踏まえると、コーポレートガバナンスの重要性はますます高まっています。企業経営者や管理者は、自社のガバナンス体制を見直し、時代に適した仕組みを構築することが求められます。

どの部署が管理するのか

企業の健全な経営と持続的な成長を支えるために、コーポレートガバナンスの適切な管理は欠かせません。しかし、その運用を担う部署が明確でなければ、ガバナンスの実効性が損なわれる可能性があります。

ここでは、コーポレートガバナンスを担う各部署の役割や連携の仕組みについて詳しく解説し、企業が健全な経営を実現するためのポイントを探ります。

1.コーポレートガバナンスの管理部署の重要性

コーポレートガバナンス(企業統治)は、企業が適切に運営されるための仕組みであり、企業価値の向上やリスク管理、透明性の確保に不可欠なものです。しかし、ガバナンスをどの部署がどのように管理するのかを明確にしなければ、形骸化してしまい、適切に機能しない可能性があります。

ガバナンスの管理は、企業の規模や業種によって異なりますが、一般的には 取締役会を中心に、法務部、内部監査部門、経営企画部、人事部など が関与します。それぞれの部署が果たす役割を理解し、適切に連携することが、健全なガバナンス体制の構築につながります。

2.コーポレートガバナンスを管理する主な部署と役割

コーポレートガバナンスの運営に関わる主な部署について、それぞれの役割を詳しく見ていきます。

1.取締役会

役割

- 企業の意思決定の最高機関として、ガバナンスの全体像を管理。

- 経営戦略の決定やリスク管理、経営陣の監督を行う。

- 社外取締役を含めた多様な視点から、経営陣の暴走を防ぐ。

具体的な業務

- コーポレートガバナンスの基本方針を決定。

- 経営戦略やリスク管理の監視と評価。

- 代表取締役・CEOの選任や解任。

- 監査委員会や指名委員会との連携。

企業の規模によっては、取締役会の下に「監査等委員会」や「指名報酬委員会」などを設置し、ガバナンスの強化を図るケースもあります。

2.法務部

役割

- 企業活動が法令やコンプライアンス(法令遵守)に適合しているかを管理。

- 契約や株主総会の運営、リスクマネジメントを担当。

具体的な業務

- 会社法、金融商品取引法などの法令遵守状況の確認。

- 取締役会や株主総会の運営支援。

- 取締役や監査役の義務と責任の明確化。

- 社内規程の整備やコンプライアンス教育の実施。

法務部は、企業のルールを適正に運用し、法的リスクを回避するための中心的な役割を果たします。

3.内部監査部門

役割

- 経営の透明性を確保し、不正やリスクを事前に防ぐ。

- 業務の進め方の適正性を検証し、改善を提案する。

具体的な業務

- 社内監査の実施(財務、業務の進め方、コンプライアンス)。

- リスク管理の評価と改善提案。

- 不正防止のためのチェック機能の強化。

- 監査役や取締役会との連携。

内部監査部門は、企業内でのチェック機能を担い、独立性を保ちながら経営を監視します。

4.経営企画部

役割

- 企業の中長期戦略の策定とコーポレートガバナンス体制の構築。

- 企業全体のリスク管理やESG(環境・社会・ガバナンス)戦略の推進。

具体的な業務

- コーポレートガバナンスの強化に関する方針の策定。

- 中長期的な経営計画の策定と進捗管理。

- ステークホルダー(投資家、株主)とのコミュニケーション。

- ESG投資の拡大に伴う非財務情報の開示。

経営企画部は、経営トップと連携しながら、企業の成長戦略とガバナンスを両立させる役割を担います。

5.人事部

役割

- 役員・管理職の選抜と評価、ガバナンスの文化を根付かせる。

- ハラスメント対策や、多様な人材が活躍できる環境づくりの推進。

具体的な業務

- 役員や管理職の育成・評価制度の設計。

- ハラスメント・倫理違反の防止策の導入。

- 企業文化としてのコンプライアンス意識の向上。

- 社員向けコーポレートガバナンス研修の実施。

人事部は、企業の倫理観を育て、経営陣や社員の意識改革を進める重要な役割を果たします。

3.コーポレートガバナンス管理体制の連携

ガバナンス管理は、一つの部署だけで完結するものではありません。各部署が連携しながら、企業全体で統制を取ることが重要です。

① 取締役会(全体統括)

↓

② 法務部(法令遵守)

↓

③ 内部監査部門(監査とリスク管理)

↓

④ 経営企画部(戦略策定)

↓

⑤ 人事部(倫理観・人材マネジメント)

たとえば、取締役会が企業戦略を決定し、それを実行する際には法務部が法令遵守を監視します。内部監査部門が不正防止の役割を担い、経営企画部はガバナンスの方針を経営戦略と連携させて管理します。また、人事部が企業文化としてコンプライアンスを根付かせることで、より強固なガバナンス体制が構築されます。

4.企業規模による管理体制の違い

企業の規模によっては、ガバナンスを管理する体制が異なります。

| 大企業 | 取締役会の下に、監査等委員会、指名・報酬委員会、リスク管理委員会などを設置し、複数の専門部署で運営。 |

| 中堅企業 | 取締役会を中心に、法務・内部監査・経営企画の各部署が連携。 |

| 中小企業 | 代表取締役と管理部門が中心となり、外部の専門家(弁護士、会計士)と連携しながらガバナンスを管理。 |

中小企業の場合、専任のガバナンス担当がいないことが多いため、外部の専門家の支援を受けることが推奨されます。

コーポレートガバナンスの管理には、取締役会を中心に法務部、内部監査部門、経営企画部、人事部が連携して関与します。各部署が適切な役割を果たしながら、透明性の高い経営を実現することが重要です。

企業の規模や業種によって最適なガバナンス体制は異なりますが、どの企業も「経営の健全化」と「持続可能な成長」のために、管理部署の役割を明確にし、適切な体制を整える必要があります。

コーポレートガバナンスコードとは

コーポレートガバナンスコードとは、企業が適切なガバナンス(企業統治)を確立し、持続的な成長と企業価値の向上を目指すための原則を示したガイドラインです。日本では、2015年に金融庁と東京証券取引所(東証)によって策定され、その後の改訂を経て現在に至ります。

このコードは、特に 上場企業 を対象としており、投資家をはじめとするステークホルダー(利害関係者)との関係を強化し、企業の持続的成長を支援することを目的としています。

基本的な考え方として「原則主義」が採用されており、企業はコードに定められた原則を遵守するか、それが難しい場合は「コンプライ・オア・エクスプレイン(Comply or Explain)」の原則に基づき、その理由を説明する必要があります。

1.コーポレートガバナンスコードの目的

コーポレートガバナンスコードは、以下のような目的を持っています。

1.経営の透明性向上

- 企業がどのようなガバナンス体制を構築しているのかを明確にし、株主や投資家に対する説明責任を果たす。

- 財務情報だけでなく、経営方針やリスク管理体制についても適切に開示する。

2.企業価値の向上

- 持続的な成長を目指し、経営陣が適切な意思決定を行うための環境を整備する。

- 経営の独善化を防ぎ、企業の健全な発展を促す。

3.株主の権利保護

- 株主が企業に適切な意見を述べられる環境を整えることで、企業と株主の関係を強化する。

- 株主総会の適正な運営を推奨し、経営陣の説明責任を強化する。

4.リスク管理の強化

- 企業経営におけるリスクを特定し、それを適切に管理するための仕組みを構築する。

- 社外取締役の活用を推奨し、外部の視点を取り入れることで、不正行為や経営の偏りを防ぐ。

5.投資家との対話の促進

- 企業が長期的な視点で経営を行うため、投資家との対話(エンゲージメント)を積極的に行い、建設的な意見交換を通じて企業価値の向上を目指すことを推奨する。

- 企業のビジョン(目指す将来の姿や方向性)や戦略を明確にし、投資家の信頼を高める。

3.コーポレートガバナンスコードの基本原則

コーポレートガバナンスコードには、企業が守るべき5つの基本原則が示されています。

1.株主の権利と平等性の確保

企業は、すべての株主の権利を尊重し、平等な対応を行わなければなりません。特に以下の点が重要です。

- 株主が企業経営に適切に関与できる仕組みの整備(株主総会の充実)。

- 少数株主の利益保護。

- 適時適切な情報開示による透明性の確保。

2.株主以外のステークホルダーとの適切な協働

企業は、従業員、取引先、地域社会などのステークホルダーと良好な関係を築くことで、持続的な成長を実現する必要があります。

- 環境・社会・ガバナンス(ESG)を重視した経営の推進。

- 労働環境の整備やダイバーシティ(多様な人材の活用)の推進。

3.適切な情報開示と透明性の確保

企業は、財務情報のみならず、経営方針やリスク管理に関する情報を適切に開示することで、透明性を高めることが求められます。

- 年次報告書(財務情報中心)や統合報告書(財務・非財務情報を統合)の充実。

- ESG関連の情報開示。

4.取締役会等の責務

取締役会は、企業の持続的な成長と中長期的な企業価値の向上に貢献する責務を負っています。

- 社外取締役の活用による経営監視の強化。

- 経営陣の報酬や選任の流れを明確にすること。

5.株主との対話

企業は、株主や投資家との建設的な対話を行い、経営戦略や企業価値の向上に関する意見を取り入れる必要があります。

- 株主総会や、投資家向けの情報開示や対話などのIR活動を通じた積極的な対話。

- ステークホルダーとの関係強化。

4.コーポレートガバナンスコードの適用企業

コーポレートガバナンスコードは、主に 東京証券取引所(東証)に上場する企業 を対象としています。

東証の市場区分に応じて、適用の厳格さが異なります。

| プライム市場(最上位市場) | 厳格なガバナンスが求められ、社外取締役の設置や情報開示の充実が必要。 |

| スタンダード市場(中規模企業向け) | プライム市場ほど厳格ではないが、一定のガバナンス基準を満たす必要がある。 |

| グロース市場(成長企業向け) | 成長企業向けの市場であり、最低限のガバナンス基準が求められる。 |

コーポレートガバナンスコードは、企業の経営の透明性向上、企業価値の向上、株主や投資家との関係強化を目的として策定されました。企業はこのコードを活用し、より健全な経営を実現することが求められています。

コーポレートガバナンスの課題

企業が持続的に成長し、透明性の高い経営を実現するためには、コーポレートガバナンスの強化が不可欠です。しかし、ガバナンスの導入や運用にはさまざまな課題が伴います。

ここでは、特に以下の4つの課題に焦点を当てて詳しく解説します。

1.意思決定のスピードが遅くなる

2.仕組みを作るコストがかかる

3.株主やステークホルダーに依存する

4.社外取締役や社外監査役の人材が不足している

1.意思決定のスピードが遅くなる

コーポレートガバナンスを強化するためには、社外監査を導入し、経営の健全性を保つことが求められます。しかし、社外監査が増えることで、意思決定のスピードが低下し、事業の推進に支障をきたすケースが多く見られます。

意思決定の遅れ

社外監査の導入により、企業の重要な意思決定に対して監査役や取締役会の承認が必要となるため、迅速な判断が難しくなる場合があります。たとえば、新規事業の立ち上げやM&A(企業買収・統合)を進める際、社外監査を通じたリスクチェックや法的審査が厳しくなることで、競合他社に遅れを取るリスクが高まります。

柔軟性の低下

特に、変化の激しい業界(IT・新興企業・急成長を目指す企業など)では、迅速な意思決定が競争力の鍵となります。しかし、ガバナンスの観点からリスクを慎重に検討する手順や確認事項が増えれば、柔軟な事業展開が難しくなります。企業が機動的に動けるよう、ガバナンスの厳格さと事業スピードのバランスを取ることが重要です。

2.仕組みを作るコストがかかる

コーポレートガバナンスの適切な運用には、組織内に管理体制を構築する必要があります。しかし、この仕組みを整備するには、時間とコストがかかります。

ガバナンス体制の構築コスト

企業がガバナンスを強化するためには、以下のような体制を整える必要があります。

- コンプライアンス部門の設立

- 内部監査チームの強化

- 社外取締役の採用

- データ管理・内部統制のシステム導入

これらの仕組みを作るためには、専門人材の採用や社内研修、監査システムの導入といった大きなコストがかかります。特に中堅・中小企業では、十分な予算を確保することが難しく、ガバナンス強化が進まない要因となっています。

維持・運用コスト

一度体制を整えた後も、ガバナンスの仕組みを維持し続けるためには、定期的な監査や研修が必要です。たとえば、ガバナンスの見直しを毎年行い、法改正や市場環境の変化に適応するための取り組みを行う必要があります。こうした運用のコストも企業にとっては負担となり得ます。

3.ステークホルダーに依存する

コーポレートガバナンスの基本的な考え方として、企業はステークホルダーの利益を考慮した経営を行う必要があります。しかし、その一方で、企業経営がステークホルダーの意向に過度に依存してしまうという問題も発生します。

短期的な利益への偏重

特に、上場企業では機関投資家やアクティビスト(経営に積極的に関与する投資家)などが、短期的な利益を重視する傾向があります。そのため、経営陣が中長期的な成長戦略よりも、四半期ごとの業績向上を優先せざるを得ないケースが増えています。これにより、研究開発(R&D)への投資や新規事業への取り組みが後回しになり、企業の成長力が低下する可能性があります。

ステークホルダーの意見の多様化

また、企業は株主だけでなく、従業員、取引先、地域社会、政府機関など、さまざまなステークホルダーと関係を持っています。これらのステークホルダーの意見が多様化することで、意思決定が難しくなる場合があります。

たとえば、環境・社会・ガバナンス(ESG)投資の影響で、環境負荷を減らす経営方針が求められる一方で、短期的な利益を重視する投資家からはコスト削減が求められるなど、相反する要望に直面することもあります。このようなバランスを取ることは、経営陣にとって大きな課題となります。

4.社外取締役や社外監査役の人材が不足している

日本企業では、ガバナンスを強化するために社外取締役や社外監査役の登用が進められています。しかし、これらの人材が不足していることが、企業のガバナンス強化の大きな障害となっています。

適任者の不足

社外取締役には、企業の経営監督を担う役割が求められますが、経営経験があり、かつ独立性を保てる適任者は限られています。また、特定の業界や企業の文化を理解しながらも、中立的な立場で意見を述べられる人材を確保することは容易ではありません。

兼任による負担増

日本では、同じ社外取締役が複数の企業で兼任するケースが多く見られます。その結果、一人の社外取締役が多くの企業に関与し、十分な時間を割くことが難しくなることがあります。これでは、実質的な監督機能が低下し、ガバナンスの形骸化を招く恐れがあります。

独立性の確保

社外取締役が企業の経営陣と深い関係を持っている場合、監督機能が十分に機能しなくなるリスクもあります。企業は、真に独立した視点を持つ社外取締役を確保するための仕組みを構築する必要があります。

このように、コーポレートガバナンスの強化には多くの課題が伴います。特に、これらが主要な問題として挙げられます。これらの課題を克服するためには、企業ごとにバランスの取れたガバナンス体制を整え、実効性のある運用を行うことが重要です。

コーポレートガバナンスの体制図

コーポレートガバナンスの強化には、明確な組織体制を構築し、経営の透明性と公正性を確保することが不可欠です。企業が持続的な成長を遂げるためには、適切な監督・監査機能を備え、経営陣の暴走を防ぐ仕組みを整えることが求められます。

ここでは、コーポレートガバナンスの基本的な体制について、企業の組織構造と役割分担を分かりやすく解説します。

1.コーポレートガバナンスの基本的な体制

コーポレートガバナンスの体制は、企業の規模や業態によって異なりますが、一般的に以下のような組織が関与します。

1.株主総会

株主総会は、企業の最高意思決定機関であり、株主が集まって企業の重要な方針を決定する場です。

主な役割

- 取締役や監査役の選任・解任

- 定款の変更(会社の基本ルールの改定)

- 重要な投資やM&Aの承認

- 配当の決定

株主総会の決定は、企業の経営方針に大きな影響を与えるため、適切な情報開示と透明性の確保が求められます。

2.取締役会

取締役会は、企業の経営方針を決定し、経営陣の監督を行う機関です。

主な役割

- 経営戦略の決定

- 代表取締役(社長)の選任

- 内部統制システムの監督

- リスク管理

取締役会には、社内取締役と社外取締役が含まれます。近年では、社外取締役の割合を増やし、独立性を確保する動きが進んでいます。

3.監査役・監査役会

監査役は、取締役の業務執行を監視し、法令遵守を確保する役割を担います。監査役が複数いる場合、監査役会を設置することが一般的です。

主な役割

- 取締役の業務監査

- 会計監査の実施

- 株主総会への報告

監査の独立性を高めるために、社外監査役を任命する企業も増えています。

4.執行役員

執行役員は、取締役会の決定事項を実行する役職です。取締役よりも現場に近い立場で、業務執行を担います。

主な役割

- 各部門の事業運営

- 戦略の実行

- 事業成果の管理

執行役員制度を導入することで、取締役会の監督機能と業務執行を分離し、コーポレートガバナンスを強化することができます。

5.会計監査人

会計監査人(監査法人)は、企業の財務諸表をチェックし、適正性を確認する機関です。

主な役割

- 会計監査の実施

- 企業の財務状況の監視

- 財務諸表の適正性の保証

企業の財務健全性を確保するために、独立性の高い監査法人が関与することが求められます。

2.コーポレートガバナンス体制の種類

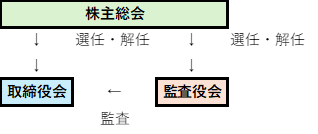

企業のコーポレートガバナンスには、主に「監査役会設置会社」、「指名委員会等設置会社」、「監査等委員会設置会社」の3つの形態があります。それぞれの仕組みや特徴を詳しく解説します。

1.監査役会設置会社(日本企業で一般的)

監査役会設置会社は、日本企業の大半が採用している伝統的なガバナンス体制です。取締役会が経営を担い、監査役会が監視を担当することで、経営の適正性を確保します。

仕組み

- 取締役会が企業の経営方針を決定し、業務執行を監督

- 監査役会(3名以上)が取締役の職務執行を監視

- 監査役は取締役会に出席するが、議決権は持たない

- 監査役には、社外の独立性が高い「社外監査役」が含まれる場合が多い

特徴

監査機能の独立性が高い

取締役会が経営の意思決定を主導

監査役は業務監査と会計監査の両方を実施

メリット

- 取締役会と監査役会の分離により、監視機能を強化

- 伝統的なガバナンスモデルであり、日本企業で広く受け入れられている

- 監査役が独立性を確保し、取締役会に意見できる

デメリット

- 監査役の権限が限定的で、強い執行権限を持たない

- 監査役が企業の意思決定に直接関与できない

- 取締役会が強い権限を持つため、ガバナンスが機能しない場合もある

2.指名委員会等設置会社(グローバル企業向け)

指名委員会等設置会社は、取締役会の中に3つの独立した委員会(指名委員会、監査委員会、報酬委員会)を設置し、ガバナンスの透明性と客観性を強化した仕組みです。特にグローバル企業や外資系企業に適しており、経営の独立性を重視します。

-1.png)

仕組み

- 指名委員会(CEOや取締役の選任・解任を決定)

- 監査委員会(経営や会計の監査を実施)

- 報酬委員会(役員報酬の決定)

- 取締役の過半数を社外取締役が占める

- 代表取締役ではなく、CEO(最高経営責任者)が業務執行を担う

特徴

社外取締役の比率が高く、経営の独立性が強い

取締役会の意思決定がより透明で、外部の影響を受けにくい

CEOの選定・解任が委員会によって行われるため、公正性が高い

メリット

- 経営の透明性と説明責任(アカウンタビリティ)を強化

- 社外取締役の割合が多いため、客観的な意思決定が可能

- CEOの選定・報酬決定の公正性が担保される

デメリット

- 導入コストが高く、中小企業では適用が難しい

- 経営のスピードが遅くなる可能性がある

- 日本企業では馴染みが薄く、導入企業は少数

3.監査等委員会設置会社

監査等委員会設置会社は、2015年の会社法改正により導入された比較的新しいガバナンス形態です。従来の監査役を廃止し、取締役会の中に「監査等委員会」を設置することで、監査と経営監督を一体化しています。

-1.png)

仕組み

- 取締役の一部が「監査等委員」となり、取締役会の内部で監査を実施

- 監査等委員会の過半数は社外取締役で構成される

- 監査役会を設置しない

- 取締役会は、監査等委員会の意見を踏まえて経営判断を行う

特徴

監査と経営監督が一体化され、意思決定の迅速化が可能

監査等委員は取締役会のメンバーとして意思決定に関与できる

監査等委員会が社外取締役中心であるため、ガバナンスの独立性が確保される

メリット

- 監査役会設置会社に比べ、経営の監視と意思決定が統合される

- 意思決定の手順が簡素化され、経営のスピードが向上

- 取締役会の透明性と監査機能の強化が可能

デメリット

- 取締役が監査を担うため、監査の独立性が弱まる可能性がある

- 取締役の監査負担が増大し、監査の質が低下する懸念

- 従来の監査役制度に慣れている企業では導入が難しい

3つの主要なコーポレートガバナンス体制の比較表

| 監査役会設置会社 | 指名委員会等設置会社 | 監査等委員会設置会社 | |

|---|---|---|---|

| 主な目的 | 経営監視 | 透明性と独立性の確保 | 監査と経営監督の一体化 |

| 監査機関 | 監査役会 | 監査委員会 | 監査等委員会 |

| 社外取締役の割合 | 必須ではない | 過半数 | 監査等委員会の過半数 |

| CEOの選定方法 | 取締役会 | 指名委員会 | 取締役会 |

| 特徴 | 伝統的な仕組みで日本企業に多い | グローバル基準、外資系に多い | 2015年以降の新制度 |

| メリット | 監査機能の独立性が高い | 透明性が強く、社外取締役中心 | 意思決定の迅速化 |

| デメリット | 監査役の権限が限定的 | 導入コストが高い | 監査の独立性が低下の可能性 |

このように、それぞれのコーポレートガバナンス体制には独自のメリットとデメリットがあり、企業の規模・業態・経営方針によって適した形態を選択することが重要です。

コーポレートガバナンスの体制は、企業が適切な経営判断を行い、透明性を確保するための重要な仕組みです。企業は、株主総会・取締役会・監査役会・執行役員・会計監査人などの組織を適切に機能させることで、健全な経営を維持することができます。

また、ガバナンス体制の種類には「監査役会設置会社」「指名委員会等設置会社」「監査等委員会設置会社」などがあり、企業の規模や状況に応じて最適な形態を選択することが求められます。

企業の持続的な成長には、形だけの体制構築ではなく、実効性のある運用が不可欠です。今後も、環境変化に応じた柔軟なガバナンス体制の見直しが必要になるでしょう。

関連コンテンツ

ガバナンス体制の確立が企業の未来を創る

コーポレートガバナンスは、企業の持続的な成長と社会的信頼の確立に欠かせない仕組みです。本コラムでは、その基本概念から管理部署、ガバナンスコード、課題、体制図まで幅広く解説してきました。

企業を取り巻く環境が急速に変化する中で、適切なガバナンス体制の構築はますます重要になっています。単に規則を整備するだけではなく、経営の透明性を確保し、内部統制を強化しながら、企業文化として根付かせることが不可欠です。また、取締役会や監査機関の独立性を高め、企業価値の向上につなげるための継続的な見直しも求められます。

ガバナンス体制のあり方は企業ごとに異なりますが、その目的は共通しています。それは、「企業の健全な発展」と「ステークホルダーからの信頼の確保」です。効果的なガバナンス体制を築くことで、企業はリスクを管理し、長期的な成長を実現することができるでしょう。

今後、ガバナンス体制の見直しや強化を検討される際には、本コラムがその一助となれば幸いです。

監修者

- 株式会社秀實社 代表取締役

- 2010年、株式会社秀實社を設立。創業時より組織人事コンサルティング事業を手掛け、クライアントの中には、コンサルティング支援を始めて3年後に米国のナスダック市場へ上場を果たした企業もある。2012年「未来の百年企業」を発足し、経済情報誌「未来企業通信」を監修。2013年「次代の日本を担う人財」の育成を目的として、次代人財養成塾One-Willを開講し、産経新聞社と共に3500名の塾生を指導する。現在は、全国の中堅、中小企業の経営課題の解決に従事しているが、課題要因は戦略人事の機能を持ち合わせていないことと判断し、人事部の機能を担うコンサルティングサービスの提供を強化している。「仕事の教科書(KADOKAWA)」他5冊を出版。コンサルティング支援先企業の内18社が、株式公開を果たす。

最新の投稿

3 管理職研修・リーダーシップ2025年6月24日管理職に求められるコミュニケーション力とは?重要性と実践方法を解説

3 管理職研修・リーダーシップ2025年6月24日管理職に求められるコミュニケーション力とは?重要性と実践方法を解説 3 管理職研修・リーダーシップ2025年5月27日プロジェクトマネージャーとは?管理職との違いを徹底解説

3 管理職研修・リーダーシップ2025年5月27日プロジェクトマネージャーとは?管理職との違いを徹底解説 3 管理職研修・リーダーシップ2025年5月20日管理職の目標とは?職種別に学ぶ設定のコツと例文集

3 管理職研修・リーダーシップ2025年5月20日管理職の目標とは?職種別に学ぶ設定のコツと例文集 5 部下指導・育成2025年5月19日マネジメントに必須の育成スキルとは?人材育成成功のポイントを解説

5 部下指導・育成2025年5月19日マネジメントに必須の育成スキルとは?人材育成成功のポイントを解説

コメント